Pred niekoľkými týždňami sme vám priniesli sériu článkov o životnom poistení, v ktorých sme vás vyzývali na kontrolu vašich starých zmlúv životného poistenia. Ak ste si totiž uzatvorili životné poistenie pred viac ako piatimi rokmi, celkom určite nebude zohľadňovať vaše aktuálne potreby. Zároveň dnes existujú možnosti, ktoré pred piatimi alebo desiatimi rokmi neboli. Vďaka tomu by mohla byť vaša zmluva dnes kvalitnejšia a možno aj lacnejšia.

O tom, že je to skutočne pravda, sa presvedčila aj naša klientka Zuzana, ktorá nás po prečítaní jedného z našich predchádzajúcich článkov požiadala o audit svojej existujúcej zmluvy o životnom poistení.

Zuzana si uzatvorila životné poistenie v roku 2010 v renomovanej poisťovni. Zmluva v tom čase vyhovovala jej životnej situácií, ktorá sa však za deväť rokov výrazne zmenila. Zuzana sa vydala a s manželom vychovávajú dve deti. Dnes má Zuzana 37 rokov, je zamestnaná a spolu s manželom splácajú hypotéku na dom s aktuálnym zostatkom 72 000 eur. Iné úvery alebo splátky nemajú.

Na jej pôvodnú zmluvu o životnom poistení sa pozrel špecialista zo spoločnosti FinGO.sk Marcel Lőrinc. Pozn: Meno klientky je zámerne zmenené. Ostatné uvádzané skutočnosti, ako aj detaily jej pôvodnej zmluvy o životnom poistení zodpovedajú realite.

AKO DOPADOL AUDIT ZUZANINEJ ŽIVOTNEJ POISTKY?

1. Kapitálové životné poistenie pre prípad dožitia a úmrtia

M. Lőrinc: „Nie vždy je nutné rušiť celú životnú poistku a uzatvárať ju nanovo.Kapitálové životné poistenie odporúčam klientke ponechať v platnosti, nakoľko v prípade jeho zrušenia by klientka prišla o časť už usporených prostriedkov. A hoci určite na trhu existujú aj iné, výhodnejšie možnosti zhodnocovania prostriedkov, pre konzervatívneho klienta, akým je Zuzana, je garantovaná suma stále zaujímavá. Celková vložená suma do kapitálovej časti je 6 937 eur s garantovanou výplatou (pred zdanením) 8 000 eur. Klientka je zároveň po celý čas trvania poistenia poistená na 8 000 eur pre prípad úmrtia.“

2. Rizikové životné poistenie pre prípad úmrtia

M. Lőrinc: „Za takmer rovnakú cenu má dnes klientka o 20 000 eur vyššie krytie, ktoré vyhovuje jej aktuálnej životnej situácii a dostatočne kryje hypotéku. Preto odporúčam pôvodné poistenie vypovedať a uzatvoriť nové rizikové životné poistenie na poistnú sumu 80 000 eur. Navrhované životné poistenie je s klesajúcou poistnou sumou, t.j. v priebehu rokov bude poistná suma postupne klesať. Tento typ klesajúcej poistnej sumy sa využíva najmä v prípade, ak má klient hypotéku a chce, aby poistka kryla vždy len zostatok hypotéky príp. iných úverov. Rizikové životné poistenie s klesajúcou poistnou sumou je lacnejšie, ako rizikové životné poistenie, kde poistná suma neklesá.“

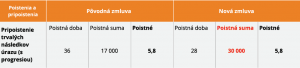

3. Pripoistenie trvalých následkov úrazu (s progresiou)

M. Lőrinc: „V tomto prípade názorne vidíme, ako medzičasom výrazne klesli sadzby niektorých rizík. Za rovnakú cenu môže mať dnes klientka takmer dvojnásobné poistné krytie. Preto odporúčam pôvodné pripoistenie vypovedať a uzavrieť nové na poistnú sumu 30 000 eur. Poistná doba sa nám v tomto prípade znížila z pôvodných 36 rokov na 28 rokov, pretože dané riziko sa poisťuje iba do 65 rokov veku klienta. Podobne je to aj v prípade pripoistenia denného odškodného počas liečenia následkov úrazu.“

4. Pripoistenie denného odškodného počas nevyhnutného liečenia následkov úrazu

M. Lőrinc: „Pripoistenie denného odškodného počas nevyhnutného liečenia následkov úrazu vo výške 5 eur/deň považujem už v súčasnej dobe za nedostatočné. Klientke odporúčam zvýšiť poistnú sumu minimálne na 10 eur /deň. Zvýšenie poistnej sumy o 100 % sa prejaví zvýšením poistného iba o 116 %, čo považujem stále za prijateľné.“

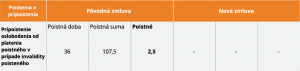

5. Pripoistenie oslobodenia od platenia poistného v prípade invalidity poisteného

M. Lőrinc: „Pripoistenie oslobodenia od platenia poistného v prípade invalidity poisteného odporúčam klientke zrušiť úplne. Dané pripoistenie oslobodí poisteného od platenia poistného iba v prípade, ak jeho miera poklesu vykonávať zárobkovú činnosť oproti zdravému človeku poklesne o viac ako 70 %. Za dané finančné prostriedky môže mať klientka krytie kritických chorôb na sumu cca 2 500 eur, čo považujem za omnoho väčšie riziko. Pri ročnom poistnom cca 420 eur by suma 2 500 eur vystačila na 6 rokov platenia poistenia.“

6. Poistenie ušlého zárobku pri pracovnej neschopnosti

M. Lőrinc: „V prvom rade treba spomenúť, že ide všeobecne o najdrahšie riziko. V novom návrhu poistnej zmluvy by poistná suma ušlého zárobku pri pracovnej neschopnosti zostala rovnaká, t.j. 10 eur /deň, poistné sa mierne zvýši. Podľa starej zmluvy by však v prípade poistnej udalosti bolo klientke vyplácané odškodné vo výške 10 eur až od 29. dňa PN. V prípade novej poistky je síce garančná doba rovnako 29. dní, ale v prípade PN dlhšej ako 29 dní bude klientke vyplatené poistné plnenie aj spätne od 1. dňa PN. To znamená, že v prípade PN v dĺžke trvania 30 dní by klientka dnes dostala poistné plnenie iba 10 eur, podľa novej zmluvy by to však bolo až 300 eur.“

7. Zhrnutie

M. Lőrinc: „Podľa nového návrhu zmluvy zaplatí klientka o 1 eur/ mesačne viac, získa však omnoho vyššie poistné krytie a poistná zmluva bude plne zohľadňovať jej súčasnú situáciu. Poistnú zmluvu nie je nutné zrušiť úplne. Klientke odporúčam vypovedať iba vybrané pripoistenia a nahradiť ich novými, modernejšími, s menšími výlukami a obmedzeniami.“

ĎALŠIE ODPORÚČANÉ POISTENIA

8. Poistenie smrti následkom úrazu (s dvojnásobným plnením pre účastníka dopravnej nehody)

M. Lőrinc: „Toto poistenie odporúčam klientke uzatvoriť, pretože ho považujem v kritickej situácii za mimoriadne prínosné. Za 1 eur mesačne získa klientka poistné krytie pre prípad smrti úrazom až vo výške 25 000 eur, v prípade smrti úrazom pri dopravnej nehode dokonca 50 000 eur.“

9. Poistenie kritických chorôb

M. Lőrinc: „Klientka nemala na starej poistnej zmluve uzatvorené poistenie kritických chorôb, akými sú napr. rakovina, infarkt, mozgová príhoda, transplantácia životne dôležitých orgánov, operácia srdca a pod. Dané riziko považujem v súčasnosti za najdôležitejšie riziko, (dokonca dôležitejšie ako invalidita), nakoľko plnenie z kritických chorôb je okamžite po diagnostike. Pri invalidite je to zväčša až po roku od prekonania ochorenie, kedy Sociálna poisťovňa rozhodne o miere poklesu vykonávať zárobkovú činnosť o viac ako 40 % resp. až 70 % oproti zdravému človeku.. Poistná suma je nastavená tak, aby pokryla výpadok viac ako ročného príjmu klientky.“

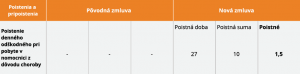

10. Poistenie denného odškodného pri pobyte v nemocnici z dôvodu choroby

M. Lőrinc: „Hospitalizácia z dôvodu choroby pokrýva zvýšené náklady na cestovanie, doplatky za lieky a podobné vedľajšie náklady.“

10. Zhrnutie

M. Lőrinc: „Životné poistenie patrí medzi dlhodobé produkty finančného zabezpečenia. Preto je vysoko pravdepodobné, že počas života nastanú situácie, kedy bude potrebné životné poistenie aktualizovať. Pozrieť sa na to, koľko a za čo vlastne klient platí, zrušiť tie poistenia, ktoré už nevyhovujú súčasnej situácii a naopak poistiť si tie riziká, ktoré klient vyhodnotí ako dôležité.“

A ako hodnotí audit svojej poistky Zuzana? „Celé roky som platila životnú poistku bez toho, aby som sa niekedy zamyslela nad tým, čo a na akú sumu mám vlastne poistené. Ale s pribúdajúcimi rokmi omnoho intenzívnejšie vnímam svoje záväzky aj zodpovednosť voči rodine, ako aj riziká, ktoré by mohli ohroziť našu finančnú stabilitu. Preto som sa rozhodla poistiť si v novej zmluve aj niektoré ďalšie riziká, ktoré som vo svojej starej zmluve životného poistenia nemala pokryté. Mojím cieľom nebolo za každú cenu platiť menej, ale nastaviť moju životnú poistku tak, aby dostatočne kryla moje záväzky a v prípade nepredvídaných udalostí zabezpečila moju rodinu. Samozrejme, žiadne peniaze nedokážu nahradiť zdravie či dokonca život človeka, ale bez nich sa všetky nepríjemné udalosti znášajú ešte ťažšie. Som rada, že som sa na tento krok odhodlala.“

IBA SPRÁVNE NASTAVENÁ ŽIVOTNÁ POISTKA VÁM SKUTOČNE POMÔŽE

Máte aj vy životnú poistku, ktorú ste uzatvorili pred viac ako piatimi rokmi? Je najvyšší čas nechať si ju skontrolovať. Audit životnej poistky si vždy dajte urobiť skutočným odborníkom, ktorý vám podrobne vysvetlí všetky výhody novej zmluvy a zároveň dôkladne zanalyzuje nevýhody starej zmluvy, prípadne vaše straty v prípade jej úplného zrušenia. S aktualizáciou a optimálnym nastavením vašej zmluvy vám radi pomôžu naši FinGO finanční špecialisti. Zanechajte nám svoje kontaktné údaje v našom formulári a my vás budeme kontaktovať.

Nie vždy je nutné vaše existujúce životné poistenie zrušiť úplne.V mnohých prípadoch by takéto radikálne riešenie mohlo byť pre vás dokonca menej výhodné. „Často môže byť pre klienta ideálnym riešením ponechanie pôvodnej zmluvy a zrušenie iba niektorých pripoistení a ich nahradenie novými, kvalitnejšími pripoisteniami tak, ako v prípade našej klientky Zuzany,“ uzatvára Lőrinc.

Zdroj: https://www.fingo.sk/blog/kontrola-zivotnej-poistky-priniesla-klientke-mnozstvo-vyhod/